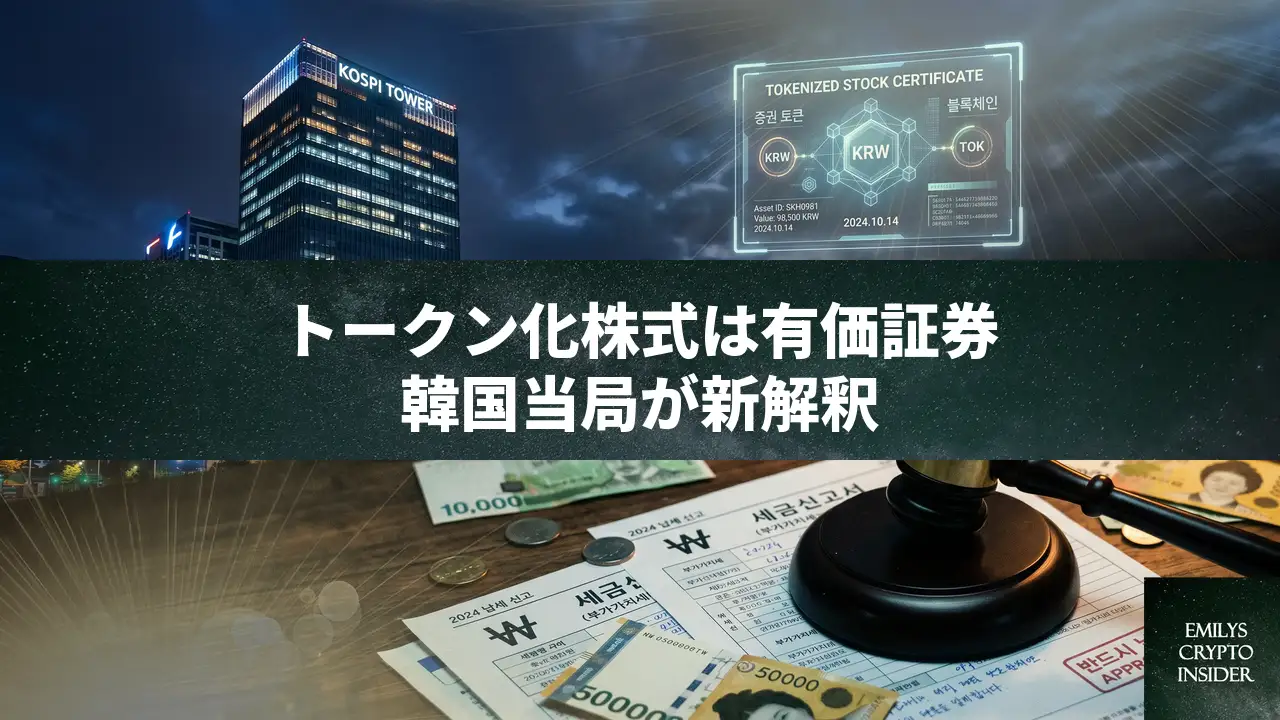

韓国でトークン化株式に対する規制の枠組みが大きく変わる可能性が出てきた。企画財政部が「トークン化株式は仮想資産ではなく有価証券」との見解を打ち出したのだ。これにより、仮想資産税の導入を待たずして、現行の資本市場法のもとで課税が始まる道が開かれた。

The Blockの報道によれば、金融委員会(FSC)がこの解釈を共有すれば、2026年後半にも課税がスタートするシナリオが描かれている。単なる技術論ではなく、投資家の税負担に直結する話だけに、国内の暗号資産コミュニティは緊張感を持って見守っている状況だ。

「実質は有価証券」企画財政部の明確な線引き

今回のニュースの核心は、韓国政府がトークン化株式の法的性格について、初めて公式に踏み込んだ解釈を示した点にある。

企画財政部の担当官は、地元メディアBloomingbitの取材に対し「トークン化株式は形式的には仮想資産の形を取るが、実質的には有価証券に近い」と明言した。金融当局からもこれまでに複数回、同様の分類が示されていたことを認めている。この発言が重いのは、税制を司る企画財政部の口から直接語られたという事実だ。

トークン化株式とは何か

トークン化株式という言葉に馴染みのない読者のために簡単に説明しておく。これは、実際の株式をカストディアン(保管機関)が預かり、その経済的権利をブロックチェーン上のデジタルトークンとして発行・流通させる仕組みだ。投資家はトークンを保有することで、元の株式の値上がり益や配当といった経済的便益を得られる。最大の特徴は、従来の証券取引所の取引時間に縛られず、24時間365日いつでも売買できる点にある。

つまり、紙の株券が電子データになったのと同じように、今度はその電子データがブロックチェーン上でトークンとして動き出した、というイメージだ。技術的には暗号資産のインフラを使いながら、中身は伝統的な金融商品というハイブリッドな存在と言える。

従来の解釈との違い

実は金融委員会は2023年に「トークン証券ガイドライン」を公表し、デジタル資産の形で発行されたトークン証券は資本市場法の対象になるとの立場を示していた。ただし、ここで言う「トークン証券」と、既存の株式を裏付けとした「トークン化株式」が同じ扱いになるかどうかは、これまで法的に明確ではなかった。このグレーゾーンが、今回の企画財政部の見解によって解消に向かい始めた格好だ。

投資家の立場からすれば「仮想資産税が始まるまでは課税されない」という読みも成り立っていただけに、今回の動きは想定外と受け止められている。

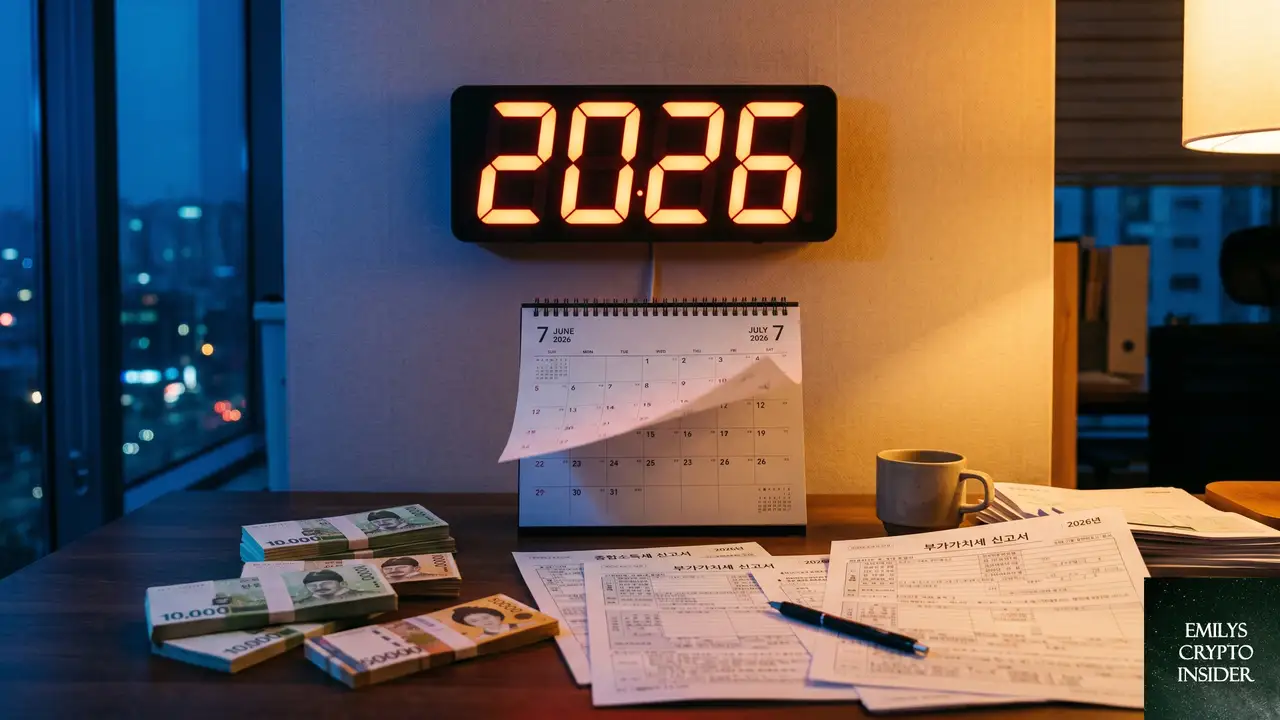

2026年後半の課税開始が現実味

金融委員会が7月に予定しているトークン証券ガイドラインと下位規則の改正で、企画財政部と同じ解釈を採用した場合、課税は2026年後半にも始まる可能性がある。The Blockの記事が伝えるこのスケジュール感は、投資家にとって決して遠い未来の話ではない。

海外プラットフォームにも波及

さらに注目すべきは、海外のプラットフォームを通じて取引されるトークン化株式も課税対象になり得る点だ。原資産となっている株式が韓国の資本市場法上の有価証券に該当すれば、取引の場が国外であっても税務当局の目を逃れられない、というのがBloomingbitの報道から読み取れる当局のスタンスだ。

この点は、グローバルに分散して投資する層にとって特に影響が大きい。海外のRWA(Real World Assets / 現実資産)プラットフォームを使ってトークン化株式を売買している韓国の投資家は、税務申告の準備を早めに検討する必要が出てくる。

なぜ今このタイミングなのか

背景には、トークン化株式市場の急速な拡大がある。The Blockのデータによれば、トークン化株式の市場規模は最近550億ドル(約8兆2,500億円)に達し、RWAカテゴリーの中で4番目に大きな資産クラスに成長した。SpaceXのIPOを追い風にした取引所の拡大が、この数字を押し上げた要因の一つとされている。市場がこれだけ膨らめば、規制当局が動くのは自然な流れだ。

投資家が今すぐ理解すべき3つの論点

一連の報道から浮かび上がる論点を整理しておく。

有価証券分類の意味

トークン化株式が有価証券に分類されるということは、仮想資産税(2027年施行予定)とは別建てで、既存の資本市場法に基づく譲渡所得税や配当所得税の対象になる可能性が高い。両者の税率や控除枠は異なるため、どちらの制度が適用されるかで税負担は大きく変わる。

遡及適用の可能性

現時点では明言されていないが、過去に遡って課税されるのか、それとも制度開始後の取引のみが対象なのかは、今後のガイドライン改正の詳細を待つ必要がある。過去分の申告が必要になるとすれば、影響はさらに広範囲に及ぶ。

他国への波及

韓国は暗号資産規制で先行する国の一つであり、今回の解釈がアジア圏の他国の規制当局に影響を与える可能性も指摘されている。トークン化株式に限らず、RWA全体の法的整理を進めるきっかけになるかもしれない。

トークン化市場の拡大と規制のジレンマ

トークン化株式の成長は、規制当局にとって「見過ごせない規模」に達している。The Blockのデータが示す550億ドルという市場規模は、ニッチな実験段階を完全に脱したことを物語る。実物資産をブロックチェーンに載せるRWAの潮流は、不動産や債券、コモディティにも広がっており、金融インフラそのものを塗り替えようとしている。

一方で、こうしたイノベーションと既存の法制度との間には、常に摩擦が生じる。韓国政府の今回の動きは「規制強化」というより「法的整理」に近いが、トークン化技術の利点だった「機動性の高さ」が、結果的に税務コンプライアンスの複雑さを招くという皮肉な状況も生まれている。

この記事のポイント

- 韓国企画財政部がトークン化株式を有価証券と分類、仮想資産ではなく資本市場法の対象に

- 金融委員会が7月に同解釈を採用すれば、2026年後半にも課税開始の可能性

- 海外プラットフォーム経由の取引も、原資産が有価証券なら課税対象になり得る

- トークン化株式市場は550億ドル規模に成長、規制当局が動かざるを得ない状況に

暗号資産とブロックチェーンの可能性を追求するエミリー。

暗号資産投資、DeFi、NFT、WEB3、メタバースといった最先端分野を深く理解し、「エミリーズ・クリプト・インサイダー」を運営。

分かりやすい解説で、ブロックチェーン革命の潮流を一般に広めることを目指す。初心者から上級者まで、最新情報を求めるすべての人に役立つ情報発信を心がけている。